Estrutura e Cronograma de Implementação

A reforma tributária brasileira já está em curso e tem como objetivo simplificar e unificar a cobrança de impostos sobre bens e serviços, através da criação de dois novos tributos principais IBS e CBS:

Nova Estrutura Tributária (IVA Dual)

IBS (Imposto sobre Bens e Serviços)

Substitui ICMS (estadual) e ISS (municipal).

Arrecadação será partilhada entre Estados e Municípios.

CBS (Contribuição sobre Bens e Serviços).

Substitui PIS, COFINS e IPI. De competência Federal.

Ambos formarão o IVA Dual, cuja carga estimada para o setor de transporte de carga é de 26,5%.

Será aplicado para empresas do lucro presumido e lucro real.

Haverá ainda o Imposto Seletivo, voltado para produtos prejudiciais à saúde ou ao meio ambiente.

Cronograma de Implantação da Reforma

2023

Emenda constitucional aprovada.

Início da preparação das tabelas CST.

ESL acompanhando

2025

Publicação da lei complementar que institui o IBS e a CBS. Início da fase de testes.

Definição de tabelas de CST e classificação tributária.

ESL atualizando

OUT/25

Produção não obrigatória.

Período de teste do IBS e CBS de 1% com aplicação das regras de validação

O que muda no sistema:

Dentro do arquivo XML serão inclusas Novas Tags do CT-e;

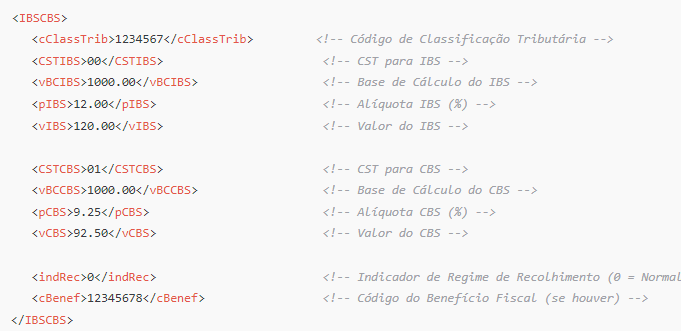

Grupo IBSCBS

Novo grupo criado exclusivamente para informações do IBS e CBS.

Exemplo de estrutura:

Como por padrão foi definido o percentual simbólico de 1% ele será encaminhado automaticamente no XML sem a necessidade de cadastros, ou intervenção de usuário. Não haverá mudanças na impressão da Dacte.

2026

Começa o teste com cobrança simbólica (1%) de IBS e CBS.

2027

Extinção do PIS e COFINS. CBS com alíquota cheia. Início da redução da alíquota do IPI (exceto na Zona Franca de Manaus).

2029 a 2032

IBS é implementado de forma escalonada:

10% (2029), 20% (2030), 30% (2031) e 40% (2032).

2033

Entrada total do IBS e CBS e fim definitivo das legislações antigas (ICMS, ISS, PIS, COFINS, IPI).

Mudança importante:

O cálculo do imposto deixará de ser feito no início da prestação de serviço e passará a ocorrer no final da operação.

Este processo de transição visa maior simplicidade, transparência e justiça fiscal na tributação brasileira.

Últimas Atualizações

01/07

Liberado ambiente de homologação para teste com as novas tag´s da RTC. Com isso, é possível validar o XML com as novas tag´s, apenas no ambiente de homologação.

04/07

Disponibilizado validador RTC que permite validar o XML preenchido com as novas tag´s da RTC. Esse validador verifica o XML com as novas tag´s da RTC e também permite o preenchimento de parâmetros para gerar a estrutura com novos campos da RTC.

07/07

Desde 02/2025 havia definição pela não inclusão dos novos tributos na EFD ICMS IPI. Em 07/07 foram publicadas as regras para preenchimento que valem a partir de 01/2026. Porém, essas regras não trazem definição para o preenchimento do CT-e, que está no registro D100.

18/07

A Receita Federal disponibilizou uma calculadora cálculo da CBS, IBS e imposto seletivo. A calculadora interpreta os dados de uma operação de consumo e calcula os tributos devidos.

24/07

Continuam os ajustes: regras de validações, tag´s, schemas e outros. Em 24/07/2025 a atualização chegou na versão 1.07 da nota técnica 2025.001

14/08

Continuam os ajustes: regras de validações, tag´s, schemas e outros. Em 14/08/2025 a atualização chegou na versão 1.08a da nota técnica 2025.001

21/08

Importante lembrar: o cálculo do imposto e forma de crédito mudam com a reforma tributária.

O secretário extraordinário da Reforma Tributária, Bernard Appy, reforçou necessidade de as empresas já considerarem em seus contratos os efeitos das novas regras. Reforçou que o cálculo será por fora e a incidência do imposto sobre o preço líquido dos produtos e serviços.

Lembrou que pelo princípio da não cumulatividade plena, os tributos pagos ao longo da cadeia geram créditos imediatos.

22/09 – PROJETO PILOTO

O período do projeto piloto para testes dos sistemas em produção para a Reforma Tributária do Consumo (RTC), ocorre entre 07/07/2025 e 31/12/2026.

Nesse período de testes as empresas enviam documentos com: CST 000—Código de Situação Tributária e eClassTrib para identificar a classificação tributária.

Apenas as empresas previamente definidas pela Receita Federal podem realizar os testes em produção.

22/09 – CRÉDITO PRESUMIDO

A reforma tributária traz novas formas de aproveitamento de crédito de qualificação. Exemplo: insumos no transporte de carga são: combustível, peças, pneus, manutenção e serviços contratados.

Esses créditos serão possíveis se os tributos forem pagos nas etapas anteriores.

Mas como aproveitar crédito de serviços contratados com autônomos e MEI que não serão contribuintes de IBS e CBS?

É aí que entrega o crédito presumido. Essa opção de crédito prevê uma forma de compensação para a empresa que contrata autônomo. Essa medida busca manter a competitividade e evitar que a contratação de transportador autônomo não seja vantajoso.

Com essa opção do crédito presumido, a transportadora poderá optar por esse crédito sobre o valor do frete. Os percentuais para cálculo desses créditos serão definidos anualmente por um ato conjunto do Ministério da Fazenda e do Comitê Gestor do IBS.

O relógio não para!

A Reforma Tribuitária chega em 1º de janeiro de 2026!

Fonte: GOV.BR CTE.FAZENDA